L'investissement patrimonial, ou comment obtenir des revenus complémentaires

Un investissement est une dépense immédiate destinée à augmenter, à long terme, la richesse de celui qui l’engage

Comment réaliser un bon investissement ?

Il n’existe évidemment pas de réponse unique. Chaque stratégie est à définir en fonction de chaque profil et chaque situation. Mais une dimension primordiale est de chercher l’équilibre entre les différentes solutions.

Globalement, un investissement rentable est un placement qui rapporte de l’argent sans prendre trop de risques

De nombreux paramètres entrent en jeu : l’âge, de la situation de famille, les objectifs à moyen ou long termes, la fiscalité, la sensibilité au risque et l’appétence, objective ou subjective, pour différents types de patrimoine.

D’une manière générale, un patrimoine financier équilibré est avant tout diversifié, notamment entre des actifs immobiliers et mobiliers, ce qui permet de limiter les risques de perte.

L'un des enjeux principaux d’une stratégie patrimoniale est de se fixer des objectifs précis et réalistes.

Il convient, avant toute chose, de réaliser un audit patrimonial ou un bilan patrimonial. Ce dernier permet d'indiquer les forces et les faiblesses de votre situation.

L’audit, quant à lui, consiste à apprendre à vous connaître et à vous comprendre, à appréhender votre situation personnelle et familiale, vos enjeux et vos objectifs.

3 différents type d'investissements

L'immobilier locatif

-

PINEL

-

CENSI BOUVARD et LMNP

-

SCPI

Investissement dans l'Economie

-

FIP

-

FCPI

Produits d'épargne

-

Assurance Vie

-

PER

L’immobilier locatif

Valeur sûre et refuge, c’est un des placements préférés des Français. Il offre un très bon ratio risques / rendements. Il s’apprécie avec le temps et résiste même aux périodes de crise économiques et financières. De plus, les taux des crédits immobiliers sont intéressants et plusieurs dispositifs fiscaux permettent de défiscaliser une partie de son investissement. Enfin, il est accessible à tous les portefeuilles, que l’on investisse dans un appartement, un parking, une résidence meublée…

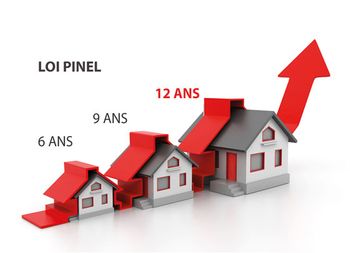

loi pinel, pour privilégier le logement neuf

Le dispositif Pinel offre une réduction d’impôt, calculée sur la base du prix de revient du logement neuf ou réhabilité, qui varie selon la durée de votre engagement mais il s'agit aussi d'un moyen relativement intéressent de se constituer un capital.

Chaque année, vous pouvez réduire de vos impôts de 2% du prix de revient de votre acquisition pendant 6 ou 9 ans puis 1% par an pendant 3 ans.

Pour un investissement de 300 000€ réparti sur un ou deux logements répondant aux dernières normes en terme de performance énergétique, vous pouvez bénéficier d’une réduction d’impôt de 63 000€ sur 12 ans.

Les avantages offerts par ce dispositif entrent dans le plafond global des niches fiscales de 10.000 €/an.

Les loyers permettent de prendre en charge une partie de la mensualité d'un prêt et permettra à moyen ou long terme de beneficier du capital dégagé lors de la revente du bien, ou tout simplement d'avoir un revenu complementaire.

censi-bouvard et lmnp:

Investir dans une résidence de services

Le Censi Bouvard est une variante du LMNP classique. Sous les deux régimes, vous investissez dans un logement en résidence de services. Vous pouvez investir dans plusieurs types de résidences, en particulier destinées à loger des étudiants ou accueillir des seniors. Il est également possible d’acquérir un logement en résidence d’affaires, de tourisme ou encore un Ehpad (Établissement d'hébergement pour personnes âgées dépendantes). Dans tous les cas, le logement doit être meublé et équipé de telle sorte à pouvoir accueillir convenablement les locataires.

Le LMNP vous permet de tirer des revenus défiscalisés de votre investissement, notamment grâce à l’amortissement. Vous pouvez en effet déduire la valeur du bien immobilier acquis sur une période de trente ans, en plus de celle des meubles et équipements du logement sur 5 à 10 ans, de vos revenus locatifs. De telle sorte qu’ils peuvent échapper pour tout ou partie à l’impôt. Vous bénéficiez ainsi d’une source de revenus complémentaires moins, voire non, fiscalisée.

En Censi Bouvard, vous ne pouvez pas amortir la valeur d’achat du logement. Cette différence est cependant contrebalancée par l’octroi d’une réduction de l’impôt sur le revenu, calculée sur 11% de votre investissement. Cette réduction est ensuite étalée sur neuf ans, soit la durée de l’engagement de location. Au maximum, elle atteint 3.666 euros par an sur cette période.

En LMNP comme en Censi Bouvard, vos revenus sont soumis au régime fiscal des bénéfices industriels et commerciaux (BIC). Sous les 32.600 euros, le régime micro-BIC, vous permet de bénéficier d’un abattement forfaitaire de 50% du montant de vos charges sur vos revenus locatifs. Cet abattement combiné à l’amortissement du LMNP permet aux revenus générés par l’investissement d’échapper à l’impôt.

Sous les deux régimes, vous pouvez bénéficier du remboursement de la TVA acquittée lors de l’achat du logement au taux de 19,6%. Le remboursement est lié au respect des critères d’investissements aux sont soumis le LMNP et le Censi Bouvard. Attention cependant, ce remboursement doit être restitué au prorata temporis en cas de vente moins de 20 ans après l’achat initial.

Par ailleurs, pour obtenir le statut LMNP et/ou bénéficier du régime du Censi Bouvard, les revenus générés ne doivent pas dépasser 23.000 euros par an ou ne pas constituer plus de 50% des revenus de l’investisseur ou de son foyer fiscal.

Les SCPI , l’immobilier sans contrainte

Une SCPI de rendement est un véhicule de placement immobilier qui permet à un investisseur d’investir en immobilier professionnel sans soucis de gestion. Une société de gestion s’occupe de gérer un parc immobilier (encaissement des loyers, sélection/achat/revente des biens, gestion des locataires, des travaux, etc) et de reverser des loyers aux investisseurs au prorata des parts qu’ils détiennent dans la SCPI.Les dispositifs de défiscalisation immobilière Pinel, Malraux et le déficit foncier ont été mis en place par les pouvoirs publics pour doper l'investissement immobilier locatif.

Les avantages de la SCPI sont nombreux. Tout d’abord, l’investisseur mutualise son risque sur un nombre important de locataires et de biens différents. Contrairement à l’immobilier “classique”, la SCPI de rendement permet d’investir dans une multitude de biens. Les revenus proviennent d’immobilier professionnel (bureaux,commerces, etc) qui est un marché sain sur le long terme et qui ne connait pas de grande fluctuation comme le marché de l’habitation.

Risque mutualisé : Patrimoine composé de nombreux biens immobiliers et locataires différents.

Rentabilité locative: 5,2% en moyenne net de frais.

Aucune gestion: Entièrement géré par la société de gestion agréée.

Flexibilité : Montant d’investissement adaptable au budget de l’investisseur.

Aucune trésorerie : Travaux, taxe foncière, frais d’entretien … sont assurés par la société de gestion et sont nets de frais

Cette solution a par ailleurs le mérite d'être accessible aux petits budgets, puisqu'elle ne nécessite qu'un faible ticket d'entrée, au contraire de l'achat d'un bien immobilier à titre individuel.

L’investissement dans l’économie

Les FCPI (Fonds Commun de placement dans l’Innovation) et FIP (Fonds d’Investissement de Proximité) ont pour objectif de financer la croissance et le développement d’entreprises françaises et/ou européennes non cotées en Bourse.

les fonds d'investissement de proximité (FIP):

une façons d’investir en soutenant des petites et moyennes entreprises

Le dispositif de défiscalisation en FIP (Fonds d’Investissement de Proximité) est un dispositif de défiscalisation financière de plus en plus utilisé par les contribuables français désireux d’alléger leur facture fiscale.

Le dispositif de défiscalisation en FIP permet d’obtenir une réduction directe d’impôt sur le revenu (IR) à hauteur de 18 % du montant de la souscription, dans la limite de 2 160 € pour les contribuables seuls, veufs ou divorcés, soit une souscription maximale de 12 000 €, et dans la limite de 4 320 € pour les contribuables mariés ou pacsés, soit une souscription maximale de 24 000 €.

FIP Corse et FIP Outre-mer : Ces dispositifs dérogatoires permettent d’obtenir une réduction directe d’impôt sur le revenu (IR) à hauteur de 38 % du montant de la souscription, dans la limite de 4 560 € pour les contribuables seuls, veufs ou divorcés, soit une souscription maximale de 12 000 €, et dans la limite de 9 120 € pour les contribuables mariés ou pacsés, soit une souscription maximale de 24 000 €.

La réduction d’impôt obtenue dans le cadre de l’investissement est soumise au plafonnement global des niches fiscales limité à 10 000 € par foyer fiscal pour l’année 2020.

Le placement en fonds d’investissement de proximité n’est pas adapté à tous. En effet, cela présente quelques risques et n’est pas conseillée aux débutants disposant de peu de capital à investir et assez frileux de la perte d’argent.

FCPI : investir dans les PME innovantes pour réduire ses impôts

Acheter des parts de FCPI, c’est avant tout effectuer un placement de diversification dans les start-ups et PME françaises et/ou européennes innovantes, pour bénéficier d’une réduction d’impôt sur le revenu (IR) l’année suivant celle de l’investissement.

C’est un investissement risqué, les défaillances d’entreprises financées par les FCPI n’étant pas rares, mais aussi potentiellement porteur de plus-values par exemple quand un fonds a investi dans une pépite ou une licorne (sociétés du secteur technologique valorisée à plus d’un milliard d’euros), à l’image de Criteo, qui s’est introduite en Bourse sur le Nasdaq il y a quelques années, ou de Blablacar.

Les contribuables domiciliés fiscalement en France qui investissent en parts de FCPI en 2020 bénéficient dès 2021 d'une réduction d'impôt sur le revenu égale à 18% des souscriptions en numéraire (montants nets versés, frais d'entrée exclus).

Depuis la Loi de Finances pour 2018, il est prévu une augmentation du taux de réduction de 18% à 25%. Les conditions n'ayant toujours pas été remplies, le taux demeure à 18%. Néanmoins, la Commission européenne a notifié son accord le 29 juin 2020 de telle sorte que nous sommes, désormais, dans l'attente de la parution d'un décret (au plus tard fin août, si les délais sont respectés) pour que cette augmentation de taux s'applique.

Les plus-values éventuelles seront également exonérées d'impôt sur la plus-value après un engagement de conservation de 5 ans minimum, et soumises uniquement aux prélèvements sociaux (CSG, CRDS) au taux actuel de 17,2%.

Les avantages fiscaux des FCPI sont consentis dans la limite des plafonds indiqués ci-dessous, et en contrepartie d'un engagement de conservation des parts pour une durée de 5 ans minimum (à noter que les FIP prévoient généralement une période de blocage plus longue, de 6 à 10 ans en fonction de sa stratégie d'investissement).

Un couple peut donc investir jusqu'à 24 000 € en parts de FCPI en 2020 et bénéficier d'une réduction d'impôt sur le revenu en 2021 pouvant aller jusqu'à 4 320 €.

Cependant, il est important de retenir que ce type de produit reste risqué et que certains fonds présentent des performances négatives lors de leur dissolution.

Il faut donc ne pas investir plus de 5 à 10 % de votre épargne dans des FCPI afin de protéger le reste de votre capital et de placer celui-ci sur des produits plus stables.

epargne

PER (Plan d’Épargne Retraite) ou une assurance vie permettent de se constituer une rente ou un capital grâce au placement d’une épargne. Si le PER comme l’assurance vie sont des retraites par capitalisation, cette dernière est aussi un placement financier. Si les avantages fiscaux de ces deux modes d’épargne sont indéniables, ils sont différents et n’interviennent pas au même moment.

Assurance-vie : exonérer ses revenus du patrimoine

L’assurance-vie est un véritable couteau-suisse pour épargner. En pratique, on a le choix entre différents supports au sein d’un contrat assurance-vie : fonds euros (sans risque de perte en capital), fonds actions, immobilier, etc. Il y en a pour tous les goûts ! Et on peut détenir plusieurs assurances-vie et sortir son argent à tout moment.

L’assurance-vie est également un excellent outil pour optimiser fiscalement :

Aucun impôt sur le revenu sur les gains réalisés en assurance-vie, tant que l’on ne sort pas du contrat. Et exonération d’impôt sur le revenu quand on sort du contrat après ses 8 ans (sous 4 600 € / 9 200 € de plus-value annuelle), alors pensez à prendre date (ouvrir un contrat) au plus tôt.

Avantages successoraux : vous choisissez librement vos bénéficiaires et vous pourrez leur transmettre jusqu’à 152 500 € sans qu’ils n’aient à régler de frais de succession. Disposition particulièrement intéressante quand les bénéficiaires ne sont pas des parents proches, car ils seraient alors taxés jusqu’à 60 % hors du cadre de l’assurance-vie.

PER : LE nouveau PLAN ÉPARGNE RETRAITE

Le plan épargne retraite (PER) est, comme son nom l’indique, un investissement à long terme permettant à un épargnant de se constituer un supplément de revenu pour sa retraite. En contrepartie d’un capital bloqué jusqu’au passage à la retraite, le PER offre à ses détenteurs un avantage fiscal certain leur permettant de réaliser des économies d’impôts conséquentes.

La réduction d’impôt sur le revenu dépend de votre tranche marginale d’imposition : si votre plafond déductible disponible est de 10.000 euros et que vous êtes imposé à 45 %, en versant 10.000 euros sur un PER vous réalisez une économie d’impôt de 4 500 euros. Mais vous pouvez aussi choisir une réduction d’impôt de 10 % du plafond annuel de la sécurité sociale N-1 (soit 4 052 € déductibles pour les versements 2020) si vous payez peu d’impôt et que cela est plus avantageux pour vous;